Il gruppo è operativo in Italia nelle Costruzioni e nelle Concessioni.

Scenario Macroeconomico

Le prospettive di crescita per l’Italia sono tornate ad essere maggiormente positive, il Paese ha ripreso a crescere. L’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) ha incluso l’Italia tra le economie della zona Euro a più rapida crescita per quest’anno, grazie alle migliorate condizioni del mercato del lavoro e al conseguente ritorno del consumo interno. Il deficit di budget nel 2015 è sceso al 2,6% del PIL e tenderà a diminuire ulteriormente. Ciò è dovuto principalmente al recupero ciclico economico e alla riduzione dei tassi di interesse.

Nel 2016 la crescita attesa del PIL dovrebbe raggiungere l'1% e l'1,4% nel 2017. Il consumo privato continua a rappresentare il motore trainante di questa ripresa. Rallenta temporaneamente la crescita dell'occupazione, ma la spesa interna è comunque sostenuta da una ripresa dei consumi. Vi è una ripresa degli investimenti, che offre un ulteriore supporto alla domanda interna, nonostante i vincoli riguardanti la disponibilità del credito bancario che ne impediscono un recupero più veloce.

Il governo ha reiterato il proprio impegno verso un graduale consolidamento fiscale e un programma di riforme strutturali. Al fine di creare lo spazio fiscale necessario ad un aumento degli investimenti pubblici, evitando un aumento delle tasse indirette, così come pianificato per il 2017, il governo intende ricorrere alle clausole di flessibilità di budget previste dall'UE e al contempo al contenimento della spesa pubblica.

Il crollo degli investimenti conseguente alla crisi economica, che aveva comportato un rallentamento dell’economia a lungo termine, è stato seguito da una ripresa nella produzione dei beni di investimento, che insieme al raggiungimento del punto di minimo nel settore delle costruzioni potrebbe preludere ad una possibile inversione nel ciclo degli investimenti. Ciononostante, la riduzione del credito bancario e l'incertezza delle condizioni della domanda futura rappresentano ancora un freno a questo trend positivo.

Migliorano le prospettive di crescita e va dunque consolidandosi l’uscita dell’economia italiana dalla seconda recessione che è iniziata nell’estate del 2011 e proseguita fino all’autunno del 2014, e che è avvenuta poco dopo quella più breve ma più intensa del 2008-2009. La velocità della ripresa resta comunque fortemente influenzata dal contesto economico internazionale. L'andamento positivo del programma di riforme strutturali sta contribuendo a rafforzare le previsioni a lungo termine. Ciononostante, molto deve ancora essere fatto per migliorare la produttività e l'efficienza del Paese. Eventuali ritardi nell'implementazione dell'ambizioso programma di investimenti pubblici porterebbe ad un rallentamento della ripresa. La Brexit ed una rinnovata volatilità del mercati finanziari nell'eurozona potrebbero innalzare la distribuzione del rischio ed i costi per finanziamenti mediante indebitamento, portando ad una maggiore pressione fiscale.

Costruzioni

Di seguito si riporta il portafoglio ordini relativo ai contratti di costruzione del settore operativo in Italia:

| Area | Portafoglio residuo giugno 2016 | Incidenza sul totale |

|---|---|---|

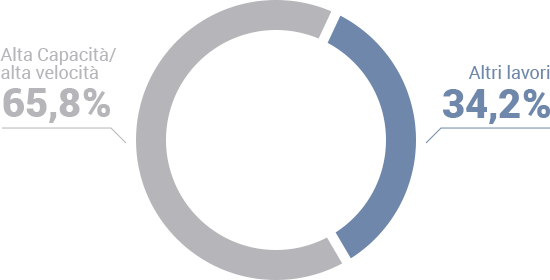

| Alta Capacità/alta velocità | 5.857,4 | 65,8% |

| Altri lavori | 3.049,8 | 34,2% |

| Totale | 8.907,2 | 100,0% |

La ripartizione del Portafoglio per tipologia di attività è riepilogata nel grafico seguente:

Riepilogo Portafoglio Costruzioni Italia

| (Valori in quota in milioni di euro) | Portafoglio residuo del Gruppo | Avanzamento progressivo |

|---|---|---|

| Progetto | ||

| Cociv Lotto 1-6 | 3.743,9 | 17,4% |

| Iricav 2 | 2.110,2 | - |

| Altri | 3,3 | |

| Alta Velocità/Alta Capacità | 5.857,4 | |

| Broni - Mortara | 981,5 | - |

| Metro B | 946,3 | 0,1% |

| Metro milano M4 | 402,8 | 21,2% |

| SS106 Jonica | 336,2 | 2,6% |

| Altri | 383,0 | |

| Altri lavori Italia | 3.049,8 | |

| Totale | 8.907,2 |

Progetto Alta Velocità-Capacità ferroviaria Linea Milano – Genova

Il progetto è relativo alla realizzazione della linea ferroviaria ad Alta Velocità / Capacità Milano - Genova, ed è stato affidato da RFI S.p.A. (già TAV S.p.A. – in qualità di concessionaria delle Ferrovie dello Stato) al Consorzio COCIV (Contraente Generale) con Convenzione del 16 marzo 1992. Il progetto ha vissuto una complessa e articolata fase pre-contrattuale che si è evoluta dal 1992 al 2011 su numerosi fronti, molti dei quali contenziosi (per un maggior dettaglio si rimanda ai “Principali fattori di rischio ed incertezza”, sezione contenziosi).

L’11 novembre 2011 è stato definitivamente sottoscritto l’Atto Integrativo (Contratto) alla Convenzione che ha sancito l’affidamento al COCIV della progettazione e realizzazione del Terzo Valico Ferroviario dei Giovi – Linea Alta Velocità / Alta Capacità Milano – Genova.

I lavori sono iniziati il 2 aprile 2012, ed il valore totale del Contratto ammonta a circa Euro 4.500 milioni.

L’esecuzione del progetto è articolata in 6 lotti costruttivi non funzionali; i tempi di esecuzione sono di circa 120 mesi compreso il pre-esercizio / collaudo.

Salini Impregilo è leader del Consorzio, con una quota di partecipazione del 68,25%.

Nel corso del primo semestre 2016 RFI ha attivato il terzo lotto costruttivo, con un ritardo rispetto al programma di 21 mesi, che ha elevato ad Euro 1.634 milioni l’importo delle opere e delle attività finanziate e in corso di realizzazione, con un incremento di Euro 537 milioni rispetto ai lotti già attivi (primo e secondo).

Progetto Alta Velocità-Capacità ferroviaria Linea Verona – Padova

Il Consorzio IRICAV DUE è contraente Generale di Rete Ferroviaria Italia S.p.A. (RFI) per la progettazione e la realizzazione della tratta Alta Velocità /Capacità Verona - Padova, in forza della Convenzione del 15 ottobre 1991; ruolo confermato dal Lodo Arbitrale del 23-26 maggio 2012, passato in giudicato. Salini Impregilo partecipa attualmente al Consorzio con quota del 34,09%. Nel corso del primo semestre 2016 Salini Impregilo, congiuntamente con il Socio Astaldi, ha manifestato l’interesse a rilevare le quote del Socio Ansaldo STS, nella misura rispettivamente del 8,12% e del 8,93%. Tale acquisizione, il cui perfezionamento è condizionato al preventivo benestare di RFI atteso nei prossimi mesi, determinerebbe pertanto un incremento della quota di Salini Impregilo nel fondo consortile sino al 42,21%.

Nel corso dell’esercizio 2015 sono stati consegnati al Committente gli elaborati del progetto definitivo della sub-tratta Verona – Vicenza, unitamente alla relativa offerta economica. E’ stato consegnato, inoltre, il Progetto Definitivo corredato da relativa offerta economica, del primo lotto funzionale denominato “Verona – Bivio Vicenza”.

In data 23 marzo 2016, convocata dal Ministero delle Infrastrutture e dei Trasporti (MIT) - Direzione Generale per il Trasporto Ferroviario e le Infrastrutture Ferroviarie si è aperta la Conferenza di Servizi, con la partecipazione degli Enti interessati al Progetto.

L’iter approvativo del primo lotto funzionale proseguirà nel corso della restante parte del 2016 ed è ipotizzabile che l’atto integrativo relativo al Primo Lotto Funzionale Verona – Bivio Vicenza venga sottoscritto entro la fine del corrente anno, con conseguente avvio delle attività di cantierizzazione dell’opera nei primi mesi del 2017.

Il valore complessivo dell’opera è stimato in complessivi Euro 5 miliardi, di cui Euro 2,1 miliardi relativi al primo lotto funzionale “Verona – Bivio Vicenza”.

Concessioni

Con riferimento all’Italia il portafoglio di attività in concessione detenuto dal Gruppo è costituito sostanzialmente da partecipazioni in società concessionarie ancora impegnate nella fase di sviluppo dei progetti e di realizzazione delle infrastrutture relative.

Le concessioni attualmente in portafoglio si inseriscono principalmente nel campo dei trasporti (autostrade, metropolitane, parcheggi).

Le seguenti tabelle riportano i principali dati delle concessioni del settore Italia al 30 giugno 2016, suddivisi per tipologia di attività:

Autostrade

| Paese | società concessionaria | % quota | totale km | fase | inizio | scadenza |

|---|---|---|---|---|---|---|

| Italia | SaBroM-Broni Mortara | 60,0 | 50 | Non ancora operativa | 2010 | 2057 |

| Italia (Ancona) | Passante Dorico-Porto Ancona | 47,0 | 11 | Non ancora operativa | 2013 | 2049 |

Linee metropolitane

| Paese | società concessionaria | % quota | totale km | fase | inizio | scadenza |

|---|---|---|---|---|---|---|

| Italia (Milano) | Metropolitana Milano Linea 4 | 9,7 | 15 | Non ancora operativa | 2014 | 2045 |

Parcheggi

| Paese | società concessionaria | % quota | posti auto | fase | inizio | scadenza |

|---|---|---|---|---|---|---|

| Italia (Terni) | Corso del Popolo S.p.A. | 55,0 | Non ancora operativa | 2016 | 2046 |

Altro

| Paese | società concessionaria | % quota | fase | inizio | scadenza |

|---|---|---|---|---|---|

| Italia (Terni) | Piscine dello Stadio S.r.l. | 70,0 | Operativa | 2014 | 2041 |