Il gruppo è operativo all’estero nelle Costruzioni e nelle Concessioni.

Scenario Macroeconomico

La ripresa economica è proseguita lungo il proprio percorso durante i primi sei mesi del 2016, ma ad un ritmo più lento e progressivamente più debole del previsto. I primi mesi dell'anno sono stati caratterizzati da una continua volatilità del mercato e da un rallentamento della crescita delle economie avanzate. I paesi a basso reddito hanno invece evidenziato uno schema di crescita non lineare alternato a fasi di rallentamento, mentre il quadro geopolitico mondiale rimane fonte di incertezza.

Nonostante questo quadro non incoraggiante dei fondamentali economici, il clima generale ha beneficiato di elementi positivi quali dati migliori delle attese, la parziale stabilizzazione dei prezzi del petrolio, il minore flusso dei capitali in uscita dalla Cina e le politiche espansionistiche portate avanti dalle banche centrali. L’FMI prevede una crescita globale del 3,2% nel 2016 e del 3,5% nel 2017. Valori rispettivamente minori dello 0,2% e dello 0,1%, se paragonati a quelli di Gennaio 2016. La crescita delle economie avanzate dovrebbe attestarsi su un modesto 2% circa. Negli Stati Uniti, è prevista una crescita stabile del 2,4% con un leggero rialzo nel 2017. Nell’area Euro la riduzione degli investimenti, il tasso di disoccupazione elevato ed i bilanci più deboli delle società hanno decisamente pesato sulla crescita, che quest'anno infatti resterà contenuta all'1,5%, mentre raggiungerà l'1,6% nel 2017.

I mercati emergenti e le economie in via di sviluppo continueranno a rappresentare comunque la quota più significativa in termini di crescita globale nel 2016, ciononostante la crescita prevista in questi paesi rimarrà irregolare e generalmente più debole rispetto a quella dell'ultimo ventennio.

Le sfide che il mondo dovrà affrontare quest'anno sono simili a quelle già affrontate nel 2015 ossia una riduzione dei prezzi delle materie prime, un dollaro sempre più forte e il rallentamento dell'economia cinese.

Un ulteriore motivo di preoccupazione è infine intervenuto con il referendum per la Brexit, che si è tenuto in Gran Bretagna il 23 Giugno. L'uscita della Gran Bretagna dal mercato europeo causerebbe una probabile alterazione e una riduzione degli scambi commerciali e dei flussi finanziari, limitando i benefici che derivavano dalla cooperazione e dall’integrazione economica. L'agenzia di rating Standard & Poor’s stima che l'effetto Brexit possa comportare un taglio fino allo 0,8% del PIL prodotto dall'eurozona tra il 2017 e il 2018.

Costruzioni

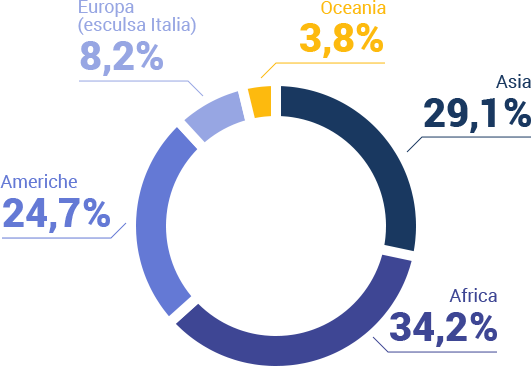

Di seguito si riporta il portafoglio ordini relativo ai contratti di costruzione del settore operativo Estero:

| Paese | Portafoglio residuo giugno 2016 | Incidenza sul totale |

|---|---|---|

| Asia | 6.498,7 | 29,1% |

| Africa | 7.634,4 | 34,2% |

| Americhe | 5.524,3 | 24,7% |

| Europa (esclusa Italia) | 1.842,6 | 8,2% |

| Oceania | 839,2 | 3,8% |

| Totale | 22.339,2 | 100,0% |

La ripartizione del portafoglio per tipologia di attività è riepilogata nel grafico seguente:

Riepilogo Portafoglio Costruzioni Italia