Commento introduttivo

La situazione economica, patrimoniale e finanziaria consolidata del Gruppo Salini Impregilo al 30 giugno 2014 si presenta in continuità rispetto a quella del Gruppo Salini per l’esercizio chiuso al 31 dicembre 2013, tenuto conto delle circostanze per cui l’acquisizione del controllo da parte della ex-controllante (oggi incorporata) Salini S.p.A. sulla ex-controllata (incorporante) Impregilo S.p.A. è avvenuta successivamente alla fine del primo trimestre 2013 così come del fatto che la fusione fra la Salini e la Impregilo, in quanto intervenuta successivamente all’acquisizione del controllo della prima sulla seconda, si configura come un’operazione di aggregazione di imprese sotto comune controllo ai sensi dei principi IAS/IFRS. Nella presente Relazione finanziaria semestrale consolidata, pertanto, a fini comparativi sono esposti (i) il conto economico consolidato del Gruppo Salini per il primo semestre 2013 e (ii) lo stato patrimoniale consolidato del Gruppo Salini Impregilo al 31 dicembre 2013. Ciò premesso, ed in considerazione della rilevanza che le attività detenute dalla ex-Impregilo hanno espresso nel periodo oggetto di commento nella presente Relazione finanziaria semestrale consolidata così come del fatto che le stesse attività sono state oggetto di rilevazione nel consolidato Salini per il corrispondente periodo dell’esercizio precedente solo a decorrere dal 1 aprile 2013 – data assunta come riferimento per l’acquisizione del controllo da parte di Salini- ai fini di una più omogenea comprensione dei risultati del primo semestre 2014, in confronto con quelli del primo semestre dell’esercizio precedente, si è ritenuto opportuno procedere con una ripresentazione di tali risultati economici comparativi su base omogenea a quella al 30 giugno 2014. Tale rappresentazione, effettuata a solo scopo informativo, è esposta e commentata nella successiva parte della presente Relazione finanziaria semestrale denominata “Andamento della gestione del Gruppo Salini Impregilo per il primo semestre 2014”.

In data 20 giugno 2014, inoltre, nell’ambito di un’operazione rivolta a investitori istituzionali italiani ed esteri, il Consiglio di Amministrazione della società capogruppo Salini Impregilo S.p.A. ha esercitato la delega conferitagli dall’Assemblea straordinaria degli azionisti tenutasi in data 12 settembre 2013 ed ha deliberato l’aumento del capitale sociale nei limiti del 10% del capitale esistente, con esclusione del diritto d’opzione.

L’operazione si è compiutamente perfezionata con l’emissione di 44.740.000 nuove azioni ordinarie e prive di valore nominale e l’aumento del capitale sociale per un importo pari a € 44.740.000. Il prezzo di sottoscrizione delle azioni è stato fissato nella misura di € 3,70 per azione, mentre il corrispettivo incassato, al netto degli oneri accessori di diretta imputazione, è stato pari ad € 161,5 milioni. Nel medesimo ambito di tale offerta, rivolta come descritto a soli investitori internazionali italiani ed esteri, la società controllante Salini Costruttori S.p.A. ha contestualmente ceduto un pacchetto di azioni ordinarie Salini Impregilo S.p.A. pari a 94.000.000 azioni. Tenuto conto infine che, in tale ambito, in data 18 luglio 2014 è stata altresì esercitata da parte dei Joint Global Coordinator dell’operazione anche l’opzione cd. ”greenshoe” per un ulteriore numero di azioni ordinarie pari a 4.050.000 azioni, alla data attuale il flottante di Salini Impregilo S.p.A. risulta pari a circa il 38,11% del capitale sociale ordinario.

Il Gruppo Salini Impregilo ha chiuso il primo semestre 2014 evidenziando ricavi complessivi per € 2.109,0 milioni (€ 1.325,4 milioni nel primo semestre 2013), un risultato operativo consolidato (EBIT) positivo pari a € 113,9 milioni ( € 50,9 milioni nel primo semestre 2013) ed un risultato netto attribuibile ai soci della controllante pari a € 79,3 milioni (€ 176,5 milioni nel primo semestre 2013).

Lo scenario competitivo di riferimento del Gruppo Salini Impregilo, anche in forza del progressivo sviluppo raggiunto dal piano di valorizzazione e dismissione delle proprie attività ritenute non core, è oggi rappresentato dal mercato globale delle attività e degli investimenti nel settore delle costruzioni con specifico riferimento a quello delle grandi infrastrutture complesse.

Le condizioni macroeconomiche a livello internazionale rispetto a quanto osservato nel corso dell’esercizio precedente, evidenziano un miglioramento. Secondo le recenti stime pubblicate dall’OCSE, il PIL delle 34 economie più sviluppate dovrebbe crescere del 2,2% nel 2014 e del 2,8% nel 2015. L’economia mondiale, invece, dovrebbe crescere in misura maggiore - ovvero del 3,4% nel 2014 e del 3,9% nel 2015.

In tale contesto, il Gruppo Salini Impregilo, perseguendo gli obiettivi strategici posti alla base del proprio progetto industriale come delineati nel Piano Industriale 2014-2017 approvato il 19 marzo u.s., ha saputo cogliere anche nella prima parte dell’esercizio corrente nuove ed importanti opportunità nel proprio mercato di riferimento quali, ad esempio, le nuove acquisizioni relative ai lavori per la metropolitana di Lima (Perù) ed ai lavori di realizzazione delle gallerie di base del traforo del Brennero (Austria).

Nell’ambito dello sviluppo del piano di valorizzazione delle attività non core, inoltre, nel primo semestre 2014 è stata perfezionata la cessione a terzi della totalità della partecipazione – pari al 100% - detenuta dal Gruppo tramite la propria controllata Impregilo International Infrastructures N.V., nella società tedesca Fisia Babcock Environment G.m.b.h.. Tenuto conto della circostanza per cui la stessa partecipazione, al 31 marzo 2014, era stata classificata in accordo con le previsioni del principio contabile internazionale IFRS 5 ‘Attività non corrente destinata alla vendita e attività operative cessate’, il risultato netto positivo della cessione citata, pari a circa € 89,2 milioni, è stato coerentemente riflesso nel risultato netto delle attività destinate alla vendita.

Si segnala infine che, a partire dalla fine del semestre oggetto di commento nella presente Relazione finanziaria semestrale, si è reso necessario l’aggiornamento delle stime riferite al complesso di attività industriali che il Gruppo ha in essere nella Repubblica Bolivariana del Venezuela. Coerentemente con quanto riferito nei precedenti documenti finanziari, a disposizione del pubblico secondo le previsioni normative vigenti, il deterioramento delle condizioni economiche evidenziato dal paese a partire dai primi mesi del corrente esercizio ha assunto connotazioni tali da rendere opportuna una più approfondita valutazione circa i parametri temporali e finanziari secondo cui potranno essere realizzati gli attivi netti del Gruppo riferiti a tale area. Le relazioni del Gruppo con il sistema economico locale così come con le amministrazioni committenti si mantengono comunque ottime ed orientate alla massima cooperazione nel perseguimento dei rispettivi obiettivi, come dimostrato dall’assegnazione, ottenuta alla fine di giugno 2014, di lavori incrementali rispetto ai contratti ferroviari già in essere. Tuttavia, nel quadro generale del mercato valutario/finanziario locale attualmente osservabile nell’area, derivante dalle condizioni del sistema economico locale suesposte, ed in coerenza con le recenti modifiche della normativa valutaria del paese, si è ritenuto ragionevole, fra l’altro, l’adozione, a decorrere dal 30 giugno 2014, di un nuovo tasso di cambio di riferimento per la conversione sia dei valori attuali del capitale circolante espresso in valuta venezuelana sia dei valori prospettici da liquidare/realizzare nei preventivi a vita intera dei lavori ferroviari in corso di diretta esecuzione.

Si ritiene infatti che il nuovo tasso di cambio ufficiale utilizzato, denominato SICAD 2 ed il cui primo fixing è avvenuto negli ultimi giorni del primo trimestre, sia attualmente quello maggiormente rappresentativo del rapporto in base al quale i flussi finanziari futuri, espressi in divisa locale, potrebbero essere regolati nell’ipotesi in cui i medesimi fossero verificati alla data di valutazione anche considerando la possibilità di accesso al mercato valutario venezuelano e le necessità specifiche del Gruppo di ottenimento di divisa diversa da quella funzionale.

Tale nuovo tasso di cambio esprime un significativo deprezzamento (pari a circa 9 volte) della valuta locale rispetto al Dollaro USA in confronto con il cambio ufficiale precedentemente utilizzato, il cd. CENCOEX (già CADIVI), ai fini sia della redazione del Bilancio Consolidato del Gruppo Salini al 31 dicembre 2013, sia del Resoconto intermedio di gestione al 31 marzo 2014.

L’aggiornamento delle stime appresso descritto, in relazione al quale una più compiuta informativa è fornita nelle successive parti della presente Relazione finanziaria semestrale consolidata, ha determinato al 30 giugno 2014 alcuni effetti fra cui i più significativi sono costituiti da (i) la riduzione complessiva del valore delle attività finanziarie nette, espresse in divisa locale, per complessivi € 55 milioni circa e da (ii) la riduzione del portafoglio ordini relativo agli stessi lavori, per la parte denominata in divisa locale comprensiva delle varianti recentemente acquisite e omogeneamente valutate, per complessivi € 100 milioni circa.

I ricavi totali del Gruppo per il primo semestre 2014 ammontano complessivamente a € 2.109,0 (€ 1.325,4 milioni per il primo semestre 2013 ed € 1.868,8 milioni su base omogenea)1.

Il risultato operativo consolidato (EBIT) è positivo per € 113,9 milioni ( € 50,9 milioni nel primo semestre 2013 ed € 116,5 milioni su base omogenea) con un’incidenza complessiva sui ricavi (Return on Sales) del 5,4%.

La gestione finanziaria e delle partecipazioni a livello consolidato ha generato nel periodo oneri netti pari a € 81,8 milioni (proventi netti pari a € 169,9 milioni per il primo semestre 2013 e oneri netti per € 38,7 milioni su base omogenea).

Il risultato delle attività destinate alla vendita e attività operative cessate è positivo per € 55,3 milioni (negativo per € 20,3 milioni per il primo semestre 2013 e positivo per € 74,7 milioni su base omogenea) e riflette i risultati netti relativi al Gruppo Todini (negativo per € 26,2 milioni) di Fisia Babcock Environment (positivo per € 85,1 milioni) e dei Progetti RSU Campania (negativo per € 3,6 milioni). In relazione a questi ultimi una più completa informativa è fornita nel seguito della presente Relazione finanziaria semestrale nel capitolo “Attività non correnti destinate alla vendita e attività operative cessate”.

Il risultato netto consolidato di pertinenza del gruppo per il periodo in esame è positivo per € 79,3 milioni (€ 176,5 milioni per il primo semestre 2013 ed € 110,5 milioni su base omogenea).

L’indebitamento finanziario netto consolidato delle attività continuative al 30 giugno 2014 è pari a € 417,7 milioni rispetto ad un valore pari a € 331,7 milioni al 31 dicembre 2013, mentre l’indebitamento finanziario lordo si è ridotto, rispetto al 31 dicembre 2013, per complessivi € 270,0 milioni.

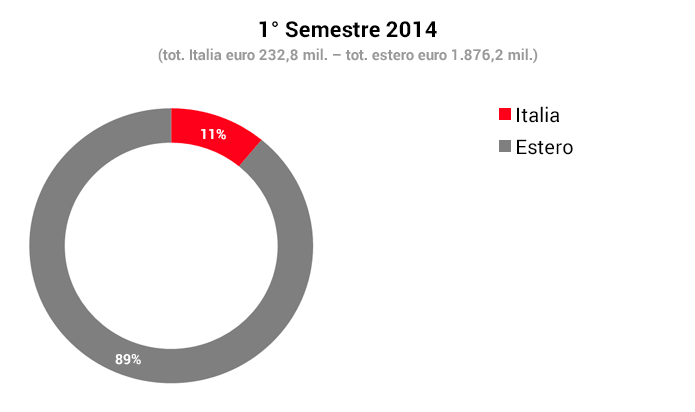

Il portafoglio complessivo del Gruppo alla fine del semestre ammonta a € 29,2 miliardi, di cui € 7,2 miliardi relativi al portafoglio a vita intera di iniziative in concessione.

Le acquisizioni del primo semestre 2014 sono state pari a € 3.451,1 milioni.

1 I valori di conto economico consolidato per il primo semestre 2013, ripresentati su base omogenea rispetto al primo semestre 2014, sono esposti nella successiva parte della presente Relazione finanziaria semestrale.

Principali dati economici e patrimoniali

Il paragrafo ‘Indicatori alternativi di performance’ nella sezione ‘Altre informazioni’ espone la definizione degli indicatori patrimoniali, finanziari ed economici utilizzati nell’esposizione dei dati di sintesi del Gruppo.

I dati economici del primo semestre 2013 sono stati riesposti per l’applicazione dei nuovi principi IFRS 10 e 11 e secondo le previsioni dell’IFRS 5 e dell’IFRS 3, inoltre includono il consolidamento integrale di Impregilo solo a partire dal secondo trimestre. I dati patrimoniali al 31 dicembre 2013 sono riesposti per l’applicazione dei nuovi principi IFRS 10 e 11.

DATI ECONOMICI CONSOLIDATI

| (in milioni di euro) | 1° semestre 2014 | 1° semestre 2013(§) |

|---|---|---|

| Ricavi | 2.109,0 | 1.325,4 |

| Costi operativi | (1.916,3) | (1.220,5) |

| Margine operativo (EBITDA) | 192,7 | 105,0 |

| EBITDA % | 9,1% | 7,9% |

| Risultato operativo (EBIT) | 113,9 | 50,9 |

| R.o.S. | 5,4% | 3,8% |

| Risultato gestione finanziaria | (86,8) | (34,0) |

| Risultato gestione delle partecipazioni | 5,0 | 203,9 |

| Risultato ante imposte (EBT) | 32,1 | 220,8 |

| Imposte | (12,2) | (23,7) |

| Risultato delle attività continuative | 19,9 | 197,1 |

| Risultato delle attività operative cessate | 55,3 | (20,3) |

| Risultato netto del periodo di competenza del Gruppo | 79,3 | 176,5 |

(§) I dati economici del primo semestre 2013 sono stati riesposti in seguito all'applicazione dei nuovi principi IFRS 10 e 11 e secondo le previsioni dell'IFRS 5 e dell'IFRS 3. Inoltre Impregilo è stata consolidata con il metodo integrale solo a partire dal secondo trimestre.

DATI PATRIMONIALI CONSOLIDATI

| (in milioni di euro) | 30 giugno2014 | 31 dicembre 2013 (*) |

|---|---|---|

| Immobilizzazioni | 749,0 | 746,9 |

| Attività (passività) non correnti destinate alla vendita | 188,4 | 235,5 |

| Fondi rischi, TFR e benefici ai dipendenti | (121,3) | (122,7) |

| Altre attività (passività) non correnti | 15,9 | 16,5 |

| Attività (passività) tributarie | 80,1 | 81,2 |

| Capitale circolante | 625,0 | 266,5 |

| Capitale investito netto | 1.537,0 | 1.223,9 |

| Patrimonio netto | 1.119,3 | 892,1 |

| Posizione finanziaria netta | 417,7 | 331,7 |

(*) I dati patrimoniali al 31 dicembre 2013 sono riesposti per l'applicazione dei nuovi principi IFRS 10 e 11.

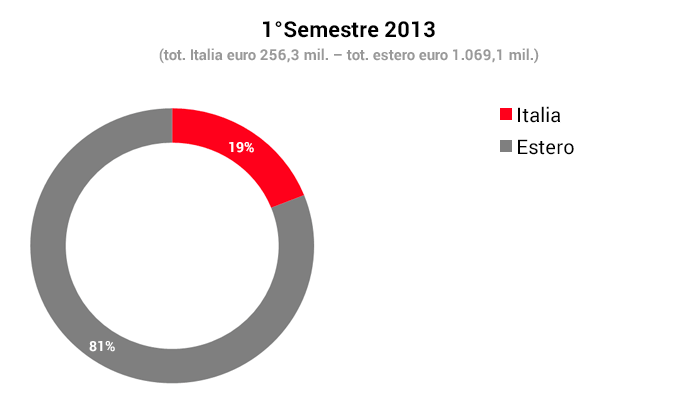

PORTAFOGLIO ORDINI PER AREA GEOGRAFICA

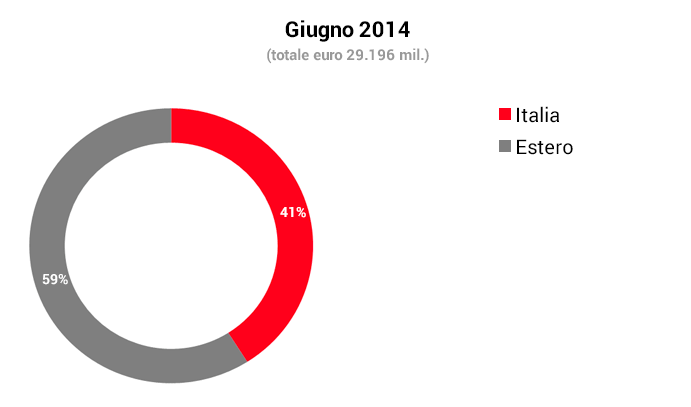

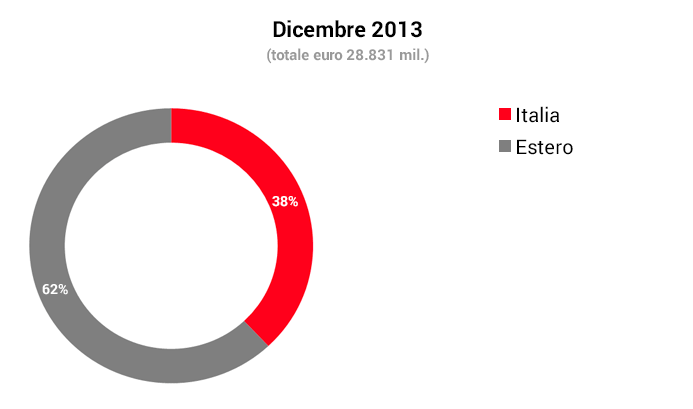

RICAVI PER AREA GEOGRAFICA